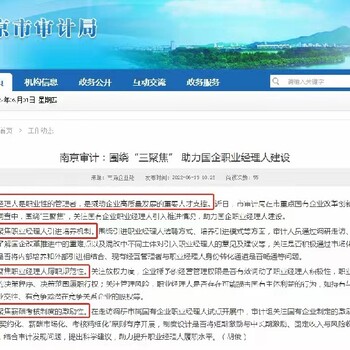

2014年中華人民共和國中央人民發文《工業和信息化部辦公廳、財政部辦公廳關于中小企業發展專項資金服務體系和融資環境項目申報工作》的通知:推動職業經理人制度建設,支持中國職業經理人協會開展職業經理人資質評價制度建設、社會化考核測評、資質評價和認證等工作。

財務職業經理人是真正實現了“職業化”的財務負責人,即長期從事“財務管理工作”的社會職業,具備一定素質和職業能力, 并掌握企業財務部門管理權,具有社會公認的職業經理人的職業資質評價與認證,獲得全國人才市場統一認可的職業身份的經理人。

在“移動互聯網+”時代和“大眾創新”、“萬眾創業”的時代背景下,企業無疑會迎來新的挑戰,與此同時,財務職業經理人也要面對新的轉型!近幾年,以我國市場經濟的迅猛發展為背景,會計的國際化和信息化步伐加快,傳統的財務職業經理人正在向現代財務經理人轉型,這種轉變表現在財務職業經理人具體職能的變化。職能范圍和在企業決策中所扮演的角色是體現財務職業經理人影響力的決定因素,因此,“財務職業經理人的轉型”是指為了適應國際化新趨勢和企業面臨的新挑戰。

稅務官:負責統領集團日常運營中所有涉及稅務的相關工作。在中國稅務官的地位不亞于財務官,其在企業未來發展中將起到舉足輕重的地位。稅務官負責制定企業所有項目的總體稅務計劃,監督納稅申報工作,負責公司稅務籌劃,規避公司稅務風險。熟悉并掌握國家稅收法律、政策及相關法規,確保稅務政策的貫徹執行;為企業制定稅務策略使企業稅務受益機會大化,稅務官作為企業核心管理人員,為商業戰略、投資并購等重大決策提供稅務方面的建議;同時隨著國家稅收政策的不斷變化和稅務改制的不斷深入,如何改善企業稅收管理現狀、如何進行國際稅務籌劃、如何規務風險都是現今稅務官為關注的問題。

近兩年來中國會計、稅收、審計等制度都出現了較大的變化。中國企業將面臨的不僅是經營風險,還有來自稅管理方面的風險。產生稅收風險的主要原因是缺乏稅收管理人才,稅務職業經理人也因此孕育而生。

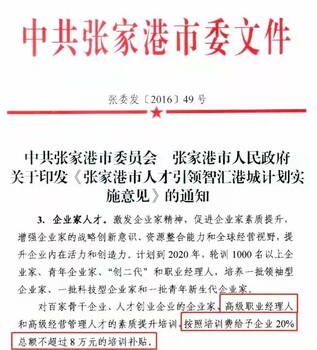

中央、印發的《 國家中長期人才發展規劃綱要(2010-2020年)》中提出“以戰略企業家和職業經理人為,加快推進企業經營管理人才職業化、市場化、化和國際化”的要求。 職業經理人的概念被引入中國已10年時間,但一項全國 性的 調查顯示,有90%的企業缺乏高素質、職業化的管理人才。企業是建設創新型 國家的決定 性力量,而企業自主創新的關鍵是職業經理人。每個職業經理人都應當認識到自主創新不是企業發展的權宜之計,而是企業發展戰略,誰擁有這個認識,誰就擁有未來。在現代企業中,職業經理人既是創新戰略的主要設計者,又是創新活動的組織者,更是創新環境的營造者,職業經理人在企業自主創新活動中起著核心作用。

浙江專業國際注冊會計師ICPA培訓課程

面議

產品名:國際注冊會計師ICPA培訓

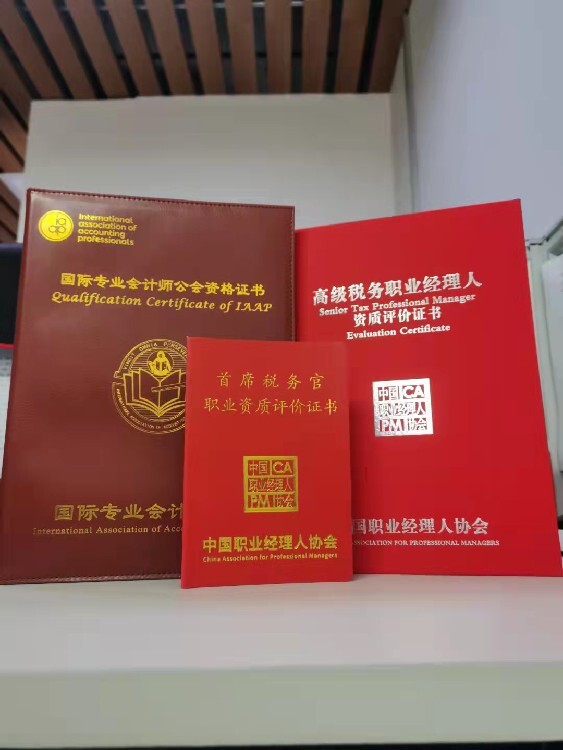

北京專業首席稅務官培養重要性

面議

產品名:首席稅務官培訓,高級職業經理人-首席稅務官

山東專業高級管理會計師培訓咨詢

面議

產品名:高級管理會計師培訓,企業財務管理協會高級管理會計師,中國總會計師協會高級管理會計師

陜西數字化會計師GDA培訓重要性

面議

產品名:數字化會計師GDA培訓

山東高級職業經理人-首席財務官培訓時間

面議

產品名:首席財務官培訓

河北高級職業經理人首席財務官培訓認證

面議

產品名:首席財務官培訓

福建專業首席財務官培訓報名條件

面議

產品名:首席財務官培訓

陜西高級職業經理人-首席財務官培訓時間

面議

產品名:首席財務官培訓